4月首都圏前月比+2.3%の5,535万円、1都3県の全てでプラスを示すのは3ヵ月連続

近畿圏は主要エリアの強含みで3ヵ月連続の上昇中部圏は5ヵ月連続のプラス

2025年4月の首都圏中古マンション価格は、東京都の強含みや事例シェア拡大などが影響し、前月比+2.3%の5,535万円と9ヵ月連続で上昇した。都県別で見ると、東京都では+2.6%の8,309万円と12ヵ月連続のプラス、前年同月比の上昇率は30%台まで拡大した。

また、神奈川県(+1.1%、3,883万円)や埼玉県(+0.1%、2,960万円)、千葉県(+0.9%、2,770万円)でもプラスを示しており、2月以降は全域的に強含む状況が続いている。

近畿圏平均は主要エリアが揃ってプラスを示したことで、前月比+4.1%の3,100万円と3ヵ月連続で上昇した。大阪府では築古事例の減少も相俟って+4.7%の3,513万円と水準を大きく押し上げており、前年同月比の上昇率も大幅に拡大している。

また、兵庫県では+2.7%の2,499万円と4ヵ月ぶりに上昇、前年同月を下回る状況からも脱している。

中部圏平均は前月比+0.1%の2,308万円、愛知県では+0.3%の2,444万円と、ともに5ヵ月連続でプラスを示しており、前年同月比の上昇率は4%台まで拡大している。

首都圏主要都市の中古マンション価格は、東京23区で前月比+3.0%の9,783万円と12ヵ月連続で上昇し、前年同月比の上昇率は35.3%まで拡大した。

春の商戦期を過ぎたことで前月比の上昇率はやや縮小したが、依然として力強いトレンドを維持している。また、横浜市(+0.5%、4,205万円)は平均築年数がやや進む中でも引き続きプラスとなった。

対照的に、さいたま市(-1.0%、3,646万円)や千葉市(-0.2%、2,533万円)では平均築年数の進行や春の商戦期を過ぎた影響などもあってマイナスを示している。

近畿圏主要都市の価格は、大阪市で前月比+2.9%の4,819万円と5ヵ月連続で上昇し、前年同月比の上昇率は23.7%まで拡大した。また、神戸市では価格水準が高い中央区の事例シェアが相対的に拡大したことで、+4.8%の2,744万円と大幅な上昇を示している。

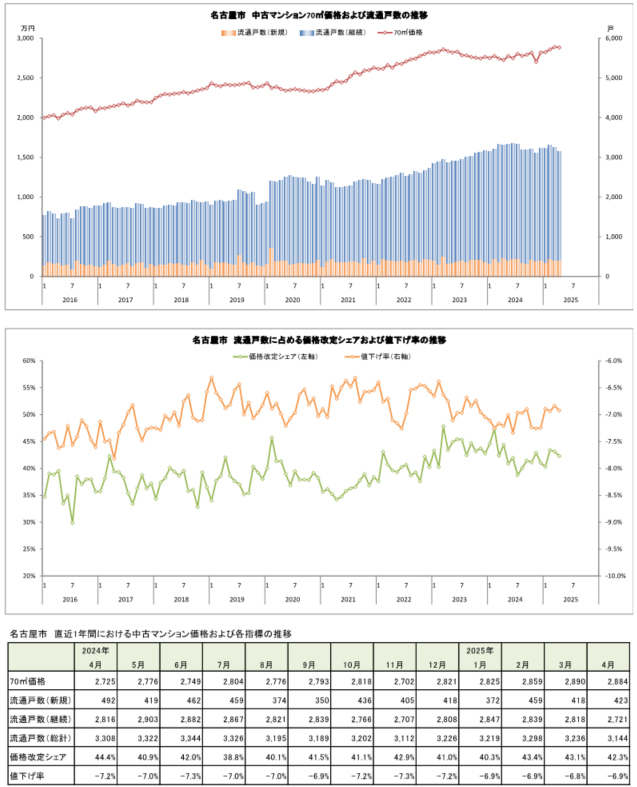

名古屋市では、前月比-0.2%の2,884万円と僅かながら5ヵ月ぶりに下落した。前年同月比の上昇率は5%台を保っているが、東京23区や大阪市との差は拡大する一方である。

都心6区は前月比+2.9%の16,064万円と27ヵ月連続で上昇した。各行政区の前年同月比を見ると、千代田区・中央区・港区や湾岸エリアの江東区では+40%前後、新宿区・渋谷区・目黒区・品川区でも+30%前後と非常に高い水準を示す一方、城北エリアに位置する行政区では+10%を下回るなど、東京23区内でも上昇の格差が顕著となっている。

大阪市中心部では+3.7%の7,530万円と16ヵ月連続で上昇、前年同月比の上昇率は35.7%まで拡大した。一方、名古屋市中心部では-0.8%の3,869万円と5ヵ月ぶりに反落している。

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報